Miniboble har passeret boligmarkedet

Aktuelt sker der en mindre opbremsning på boligmarkedet. Der er prisfald og udbuddet er stigende. Med de høje renter og den høje inflation kan det vække bekymring hos nogle, og måske endda frygt for en ny finanskrise, hvor bunden igen går ud af boligmarkedet.

Husk hele regnestykket

For både eksisterende og kommende boligejere, uanset om du står overfor flytning, første boligkøb, investering i sommerhus eller forældrekøb, kan det derfor være en fordel at tage en tur i helikopteren og få flere nuancer med og et bredere perspektiv på, hvor boligmarkedet er på vej hen. Den tur tager vi dig på her.

Vi er dykket ned i dataene og har sammenlignet det aktuelle billede på boligmarkedet med, hvordan det så ud sidst, der var større udsving – altså tiden op til finanskrisen, hvor der var store stigninger og tiden efter, hvor der var store fald.

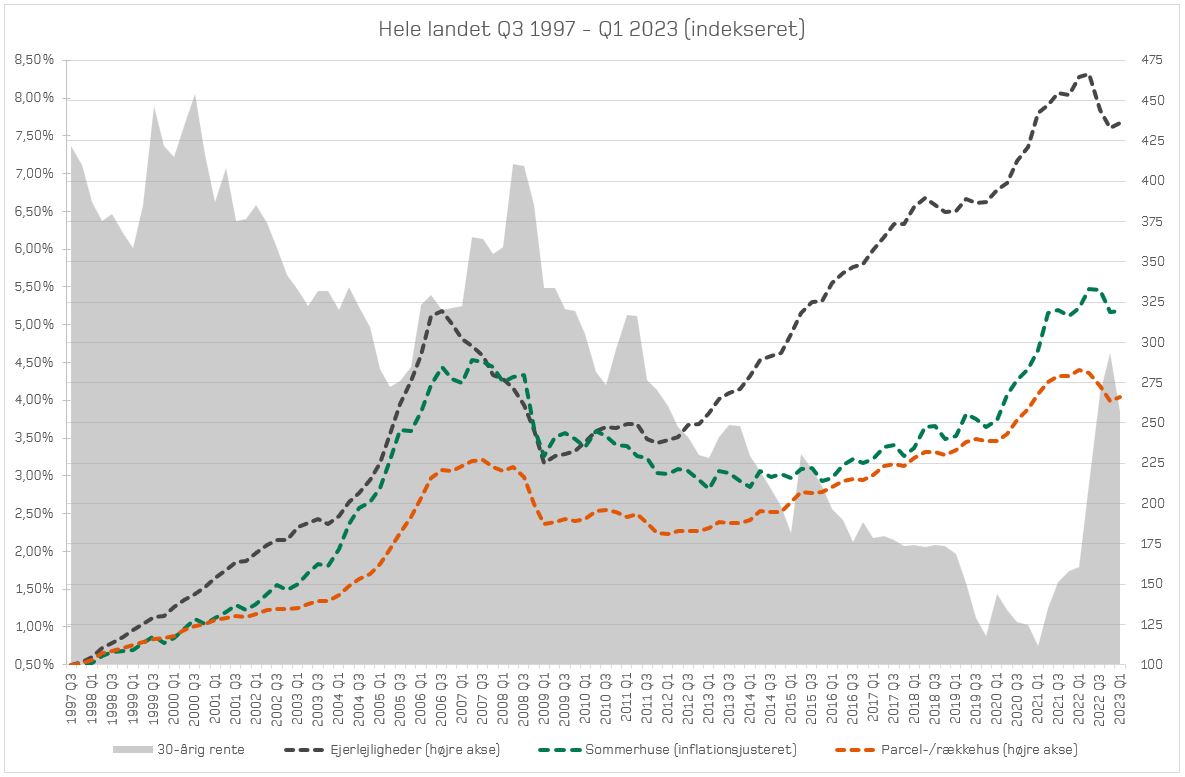

Hvor er vi nu i forhold til dengang og kan der drages paralleller til udviklingen under finanskrisen? For at finde svaret skal vi kaste et blik på grafen, der viser udviklingen på boligmarkedet siden 1997 og frem til i dag.

Inflationens betydning

Hvis vi udelukkende fokuserer på prisniveauet, viser grafen, at ejerboliger i dag dyrere end på toppen af finanskrisen i 2006 til 2007. Faktisk koster enfamiliehuse nu 17 pct. mere, fritidshuse 10 pct. mere og ejerlejligheder 37 pct. mere end deres tidligere top. Der handles altså boliger med en prissætning, som er over den, vi så op til finanskrisen, og umiddelbart kan det give grund til bekymring. Men der er en vigtig faktor, du skal føje til regnestykket.

Inflationen spiller nemlig en central rolle. Alt er steget i pris siden toppen af boligmarkedet ca. 17 år tilbage i tiden. Derfor er det, hvis sammenligningen skal give et retvisende billede, nødvendigt at der korrigeres for inflation – og når vi gør det, får vi nogle helt andre tal.

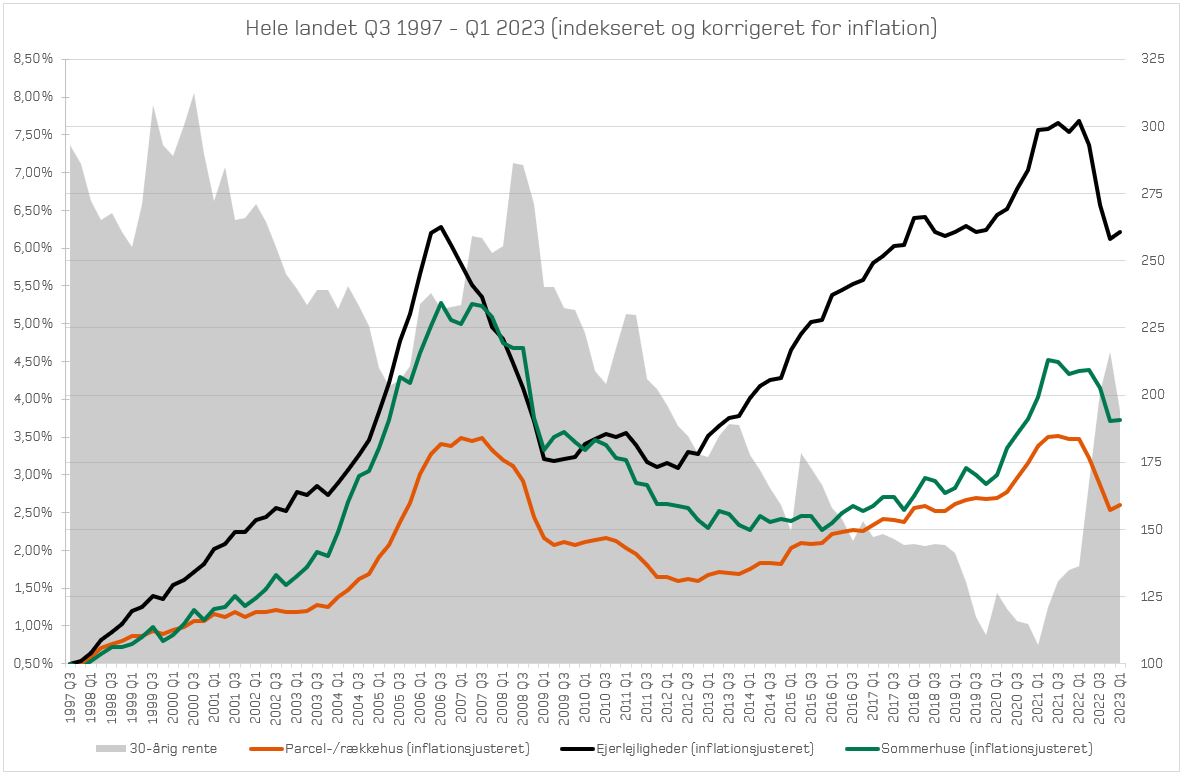

Med inflationens betydning indregnet er parcel- og rækkehuse nu 13 pct. billigere end ved finanskrisens top. Vi ser samme bevægelse ved sommerhuse, som er 18 pct. billigere, mens ejerlejligheder er faldet marginalt med et par pct., og altså selv efter inflation ligger på samme niveau som toppen op til finanskrisen.

Kort om nedenstående grafer

Graferne viser udviklingen i boligpriser (indeks 100 = Q3 1997) på hhv. ejerlejligheder, enfamiliehuse og fritidshuse. Den ene er i ”løbende” priser og den anden er ”faste priser”, altså justeret for inflationen og gør dem dermed sammenlignelige med tidligere år.

Rentens indflydelse

En anden vigtig faktor, for at forstå det fulde billede af boligmarkedets udvikling, er renten. Kigger vi igen på grafen, kan vi i den bagvedliggende grå graf se, hvordan renten har udviklet sig sideløbende med prisudviklingen.

Ser vi tilbage på årene 2005 og 2009, hvor boligpriserne sidst var sammenlignelige med det niveau og den udvikling, vi ser i dag – i reelle termer, altså efter inflationen – kan vi se, at renteniveauet var 4-6 pct. I dag har vi en rente på 5 pct. Altså mere eller mindre samme niveau.

Under finanskrisen opstod en prisboble, som braste og slog bunden ud af boligmarkedet. Under Corona-årene kan vi også se boble-tendenser, men på daværende tidspunkt var renterne så lave, og Corona betød, at vi ikke havde så meget andet at bruge vores penge på. Siden har de stigende renter og den høje inflation taget noget af luften ud af ballonen, inden den voksede til bristepunktet. Boblen ser således ud til at være drevet over og der lader til at være en balance i forhold til renten.

Vær opmærksom, ikke bekymret

Dette er ikke ensbetydende med, at boligpriserne ikke kan falde lidt på den korte og lidt længere bane. Men der er ikke grund til at være meget bekymret. Det handler om at bevare fornuften og altid købe bolig efter behov og med langsigtede planer. Der er ikke noget lige nu, som er særligt billigt set relativt i forhold til både fortiden eller fremtiden.

Scenariet kan ændre sig, og det kan nogle gange ske hurtigt. Det har de seneste år lært os. Du skal derfor være opmærksom på, om der kommer en opbremsning i økonomien. Sker det, vil arbejdsløsheden stige og det vil presse boligpriserne ned. Omvendt vil det også betyde lavere lønpres og vil sikkert føre til rentefald. Det vil så være med til at holde en hånd under boligmarkedet. Fortsætter væksten uden en krise først, så fortsætter inflation med at være høj og renten sandsynligvis også. Det kan hæmme prisudviklingen på boligmarkedet, hvis renten er høj. Derimod vil den positive vækst i økonomien gavne boligmarkedet.

Så der er en række parametre i spil, som hele tiden bidrager til retningen på boligmarkedets udvikling og på sin vis opretholder den balance, der fra tid til anden sættes ud af spil, når den påvirkes af særlige forhold og ikke mindst stemningen hos boligkøberne, der sommertider betyder mere end de rationelle faktorer.

Vi hjælper også gerne dig

Har du spørgsmål til, hvordan vi kan hjælpe dig, er du altid velkommen til at kontakte os for en uforpligtende snak om dine muligheder.

Vi indleder altid gerne med en afklaring af dine ønsker og behov samt hvilken værdi, vores rådgivning kan tilføre dig og din økonomi.